こちらの続き。

ご意見を戴きました。

→ロードバイクに課税するとした場合、購入金額で分類するにしても、そもそもいくらで買ったかなんて分かりにくいし

私事ですが、何台かロードバイクを持っていますが全部中古の数年前のモデルで入手時は「元完車で現状では今すぐは乗れない状態の」ものばかりなんです。

(具体的にはほぼフレームとフォークだけの状態とか)

ロードバイクに課税するとした場合、こういうのどうするよ??

こんな状態のロードバイクでも課税するの?税金いくら?って感じですけど・・・・

バイクから税金取れ・・・のことで少し前から議論になってることが某雑誌(自動車の旧車の雑誌です)に載ってまして・・・

その雑誌の編集者の一人が数年前に現状不動の旧車のオートバイを入手して、レストア後、乗れるようになったので届け出てナンバーを付けようとしたら

(それまでナンバーはついてなかったそうです)

「入手したのが数年前ならそこからさかのぼって税金を納めろ」と言われたそうで

当時不動状態だった・・・と言ってもだめだったそうです。

その記事が雑誌に載ったら読者からも同様な対応だった(原付だったりトラクターだったり)そうで、しかも市町村によって対応がまちまちとか・・・・

(ちなみに自動車はナンバーがついてないと課税義務はありません)

そんなんで公平に課税するなんてできるんでしょうか?

原付の件について。

Contents

所有者に課税

後半の件について。

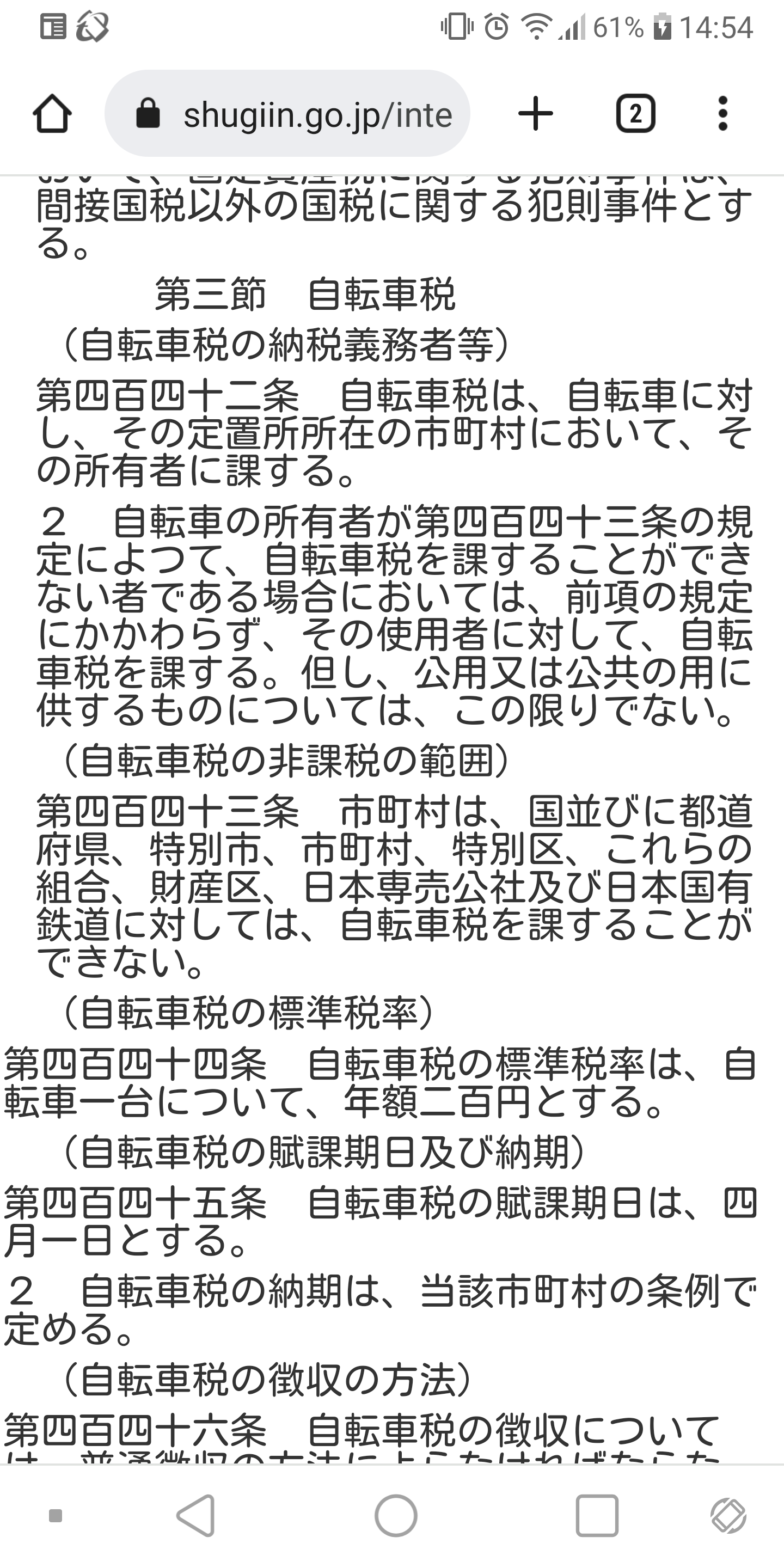

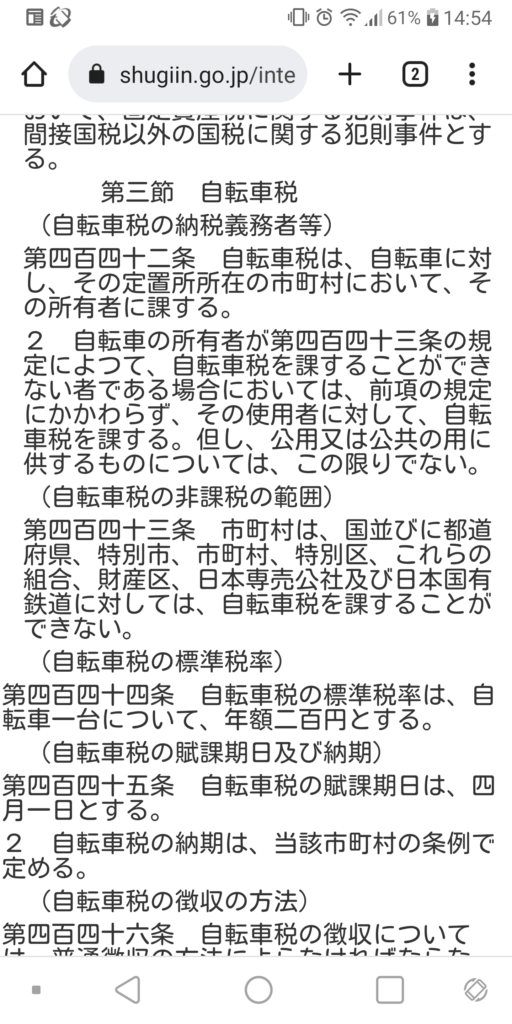

ちょっと調べたのですが、地方税法443条は「所有者」に課税すると規定しているため、所有の事実のみで課税できるそうです。

自治体により差が出る理由ですが、要は遡って課税することに対し市民の理解が得られにくいことや、隠し持っている人との公平性から「独自に見送り」しているような話らしく。

けど一点疑問。

頂いた記事のコピーには「登録するなら遡って課税する」、「納めないと登録できない」みたいに書いてありますが、あくまでも所有の事実に課税するわけなので、「持っていることが判明したから強制課税」になるはず。

「払わないなら登録できない」ではなくて、「持っていることが判明した以上は問答無用に払え」となるならまだ筋が通っている気もしますが(いい・悪いは別として)、行政側もテキトーですよね。

ちなみに自動車税の場合、ナンバープレートがないと課税されない根拠なんですが、たぶんこれじゃないですかね。

(自動車税の納税義務者等)

第百四十六条 自動車税は、自動車に対し、当該自動車の取得者に環境性能割によつて、当該自動車の所有者に種別割によつて、それぞれ当該自動車の主たる定置場所在の道府県が課する。

2 前項に規定する自動車の取得者には、製造により自動車を取得した自動車製造業者、販売のために自動車を取得した自動車販売業者その他運行(道路運送車両法第二条第五項に規定する運行をいう。次条第三項及び第四項において同じ。)以外の目的に供するために自動車を取得した者として政令で定めるものを含まないものとする。

(法第百四十六条第二項の運行以外の目的に供するために自動車を取得した者)

第四十四条の二 法第百四十六条第二項に規定する運行以外の目的に供するために自動車を取得した者として政令で定めるものは、道路(道路運送車両法(昭和二十六年法律第百八十五号)第二条第六項に規定する道路をいう。)以外の場所のみにおいてその用い方に従い用いられる自動車その他法第百四十六条第二項に規定する運行の用に供されない自動車を取得した者とする。

6 この法律で「道路」とは、道路法(昭和二十七年法律第百八十号)による道路、道路運送法(昭和二十六年法律第百八十三号)による自動車道及びその他の一般交通の用に供する場所をいう。

自動車税は所有者に課税すると規定しながらも、いわゆる公道で走れないものについては「含まない(課税対象外)」としている。

一方の軽自動車税なんですが、「含まない」とする条件が「三輪以上の軽自動車」になっていました。

(軽自動車等=原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車、442条3項)

(軽自動車税の納税義務者等)

第四百四十三条 軽自動車税は、三輪以上の軽自動車に対し、当該三輪以上の軽自動車の取得者に環境性能割によつて、軽自動車等に対し、当該軽自動車等の所有者に種別割によつて、それぞれ当該三輪以上の軽自動車及び当該軽自動車等の主たる定置場所在の市町村が課する。

2 前項に規定する三輪以上の軽自動車の取得者には、製造により三輪以上の軽自動車を取得した自動車製造業者、販売のために三輪以上の軽自動車を取得した自動車販売業者その他運行(道路運送車両法第二条第五項に規定する運行をいう。次条第三項及び第四項において同じ。)以外の目的に供するために三輪以上の軽自動車を取得した者として政令で定めるものを含まないものとする。

理由はよくわかりませんが、「三輪以上の軽自動車」に対しては「含まない(=課税対象外)」とする規定があるものの、「軽自動車等」については規定がない。

なので、軽自動車等(原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車)は所有している事実のみで課税することができるのではないかと思いますが、地方税法ってクソ分かりにくいので何か見逃していたらごめんなさい。

ただまあ、自治体の判断により遡って課税することは理解が得られないと考える自治体があるのかもしれません。

自転車税なんですが

どちらにせよ、自転車税が復活することはあり得ないと考えていいと思います。

自転車税が廃止された経緯はこちら。

第171回国会 衆議院 国土交通委員会 第9号 平成21年3月31日

明治四年、太政官布告令で出ているんですけれども、自転車荷車税という税があったんです。これは何かといいますと……(発言する者あり)そうです、鑑札なんです。今やじをいただきましたが。当時は、明治四年に自転車、リヤカー等々を買うことができた人は豊かだったんですよ。そういう理由からこの荷車税が始まったんです。

これは法制局に、当時の自治庁長官が昭和三十三年に、この自転車荷車税を廃止する際の趣旨説明をちょっと読んでみたいと思うんです。

「自転車荷車税は、自転車及び荷車の所有事実に担税力を見出して課税する物件税でありますが、道路損傷負担金的性格をもあわせ有し、」「きわめて普遍性に富んでいる税であったのであります。」ここからが大事なんです。「しかしながら、最近における社会経済の進展及び自動車利用の発達に伴い、原動機付自転車以外の自転車及び荷車に対する課税は著しく大衆課税的な性格を帯びるとともに、」つまり、明治四年の太政官布告令のときは、自転車を買うことができた人なんてもう本当に金持ちだったんです。担税力を求めたんです。

自転車は金持ちが買えるものだった時代に、一種の資産税として導入されたものの、自転車が大衆車になり無理が生じたことが一つの原因。

あと、徴税コストからみてもわりに合わない税だったともあります。

昭和25年当時、自転車税は一律200円でした。(今の価値に換算すると1000円ちょっと?)

自転車税を作るべき!と主張する人が時々コメントしてくるのですが、たぶん、全都道府県が反対すると思いますよ。

徴税コストから考えると、全くわりに合わないことは確実。

都道府県の正常な業務を妨げることにもなるし。

自動車税も一種の資産税みたいなものですが、自転車税を作るとなると自転車みたいな大衆的なものを資産とみなしているとも取れます。

「テレビ税」、「冷蔵庫税」、「洗濯機税」、「スマホ税」とか作ることに反対しないなら自転車税もまだ合理性がある気がしますが、テレビの大きさや冷蔵庫の容量に応じて課税されても意味がわからないと思いますけど。

2011年頃からクロスバイクやロードバイクにはまった男子です。今乗っているのはLOOK765。

ひょんなことから訴訟を経験し(本人訴訟)、法律の勉強をする中で道路交通法にやたら詳しくなりました。なので自転車と関係がない道路交通法の解説もしています。なるべく判例や解説書などの見解を取り上げるようにしてます。

現在はちょっと体調不良につき、自転車はお休み中。本当は輪行が好きなのですが。ロードバイクのみならずツーリングバイクにも興味あり。

コメント